Por: Alan Pérez

Introducción

La mayoría de los estudios especializados en la política monetaria del país reconocen, en primer lugar, que una inflación baja y estable coadyuva al crecimiento de la economía y, por lo tanto, del bienestar de los mexicanos; y, en segundo lugar, que un ambiente de estabilidad macroeconómica es una de las condiciones necesarias, pero no suficientes, para el desarrollo económico y social del país. Sin embargo, un trabajo reciente de Mario Seccareccia muestra la manera en que los regímenes económicos en los que se persigue la estabilidad del poder adquisitivo de la moneda poseen un sesgo implícito en la distribución del ingreso en contra de los trabajadores remunerados, por lo que el vínculo entre una inflación baja y estable y el incremento de la calidad de vida de las personas no es tan evidente como ha sido señalado por el paradigma macroeconómico convencional.

De ahí que en este texto me proponga a reflexionar acerca de la política monetaria en México desde la adquisición de la autonomía por parte del Banco de México (BM, en adelante) hasta los primeros años de la pandemia por Covid-19, en general; y sobre el nexo que existe entre la búsqueda del objetivo prioritario de tal banco central y el estímulo del bienestar de la población mexicana entre 1993 y 2021, en particular. Llevaré a cabo lo anterior a partir de dos apartados. En el primero, abordo las principales características de la política monetaria en México desde la fundación del BM hasta la pandemia por Covid-19; y, en el segundo, trato el problema de la neutralidad del dinero y la efectividad de la política monetaria en el país entre 1993 y 2021.

Las características de la política monetaria en México

El BM es la institución encargada actualmente del diseño, la aplicación y la evaluación de la política monetaria en México. Pero dicho organismo ha desempeñado también una variedad de funciones en relación con la economía mexicana a lo largo del tiempo.

En sus primeros años de existencia por allá de 1925, el BM se encargó de la emisión de moneda, de la regulación del circulante monetario, las tasas de interés y el tipo de cambio, y del financiamiento del gobierno federal; en cambio, en la época posterior a la Gran Depresión, tal banco central adquirió nuevas competencias, como la prestación de servicios de tesorería a la administración pública, la centralización de las reservas bancarias, la gestión del sistema bancario y el aseguramiento de la solvencia crediticia; por su parte, en los años de la segunda posguerra, el aquél se avocó a la provisión de crédito a las actividades prioritarias, a la cooperación en la implementación de la política industrial, a la reducción del impacto de los desequilibrios en la balanza de pagos y al financiamiento del déficit en las finanzas del estado.

El BM desempeñó un papel fundamental en la época del Desarrollo Estabilizador (1955-1973), en donde el hecho de que aquél se sirviera del encaje legal y el control crediticio con miras a la regulación monetaria, el financiamiento público y el desarrollo económico tuvo como resultado que la economía mexicana presentara una tasa de crecimiento anual promedio del 6% al lado de una tasa de inflación anual media del 2.9%. De ahí que, en tal época, se vieran materializados de manera simultánea los objetivos tanto de la estabilidad nominal como del crecimiento económico en el país. Sin embargo, las crisis del petróleo de 1973 y de la deuda de 1982 implicaron que el BM prestara una atención prioritaria al control del valor de la moneda y a la reestructuración del sistema financiero, en particular por los desequilibrios fiscales de la administración pública federal y por el choque externo del mercado financiero internacional, los que conllevaron una crisis económica en el país que combinó una tasa de inflación anual promedio del 38.3% con una tasa de crecimiento anual medio del 1.2% entre 1971 y 1995. Por ello se habló, entre tales años, de la incapacidad de la política monetaria para impactar en las variables reales de la economía en el largo plazo.

Tal crisis económica llevó a las autoridades mexicanas a la adopción de un paquete de reformas estructurales que fueron diseñadas por la Escuela de Chicago e implementadas por el Fondo Monetario Internacional, en el que los problemas de la deuda pública, el desajuste externo y el bajo crecimiento se enfrentaron a través de la privatización de activos públicos, de la liberalización del comercio y el capital y de la contracción del estado. A su vez, el problema de la inflación se acometió a través del otorgamiento de la autonomía al BM con base en la reforma a la Ley Orgánica del mismo en agosto de 1993, lo que se sustentó en la idea de que el papel que había tenido tal institución bancaria en relación con el financiamiento del déficit público y el estímulo de la actividad económica tenía un impacto directo en el incremento del nivel general de los precios en el país.

La autonomía del BM se fundamentó en tres pilares básicos: primero, la independencia de la política monetaria; segundo, la autogestión administrativa; y, tercero, la emancipación presupuestaria. En este sentido, el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos plantea que “el banco central será autónomo en el ejercicio de sus funciones y en su administración, y que su objetivo prioritario será procurar al estabilidad del poder adquisitivo.” Además, tal autonomía implicó un viraje en las funciones del BM en correspondencia con la política económica, las que son resumibles en los siguientes puntos: 1) procurar la estabilidad del poder adquisitivo de la moneda nacional y, por lo tanto, coadyuvar al estado en el fortalecimiento del empleo, el crecimiento y el bienestar en el país; 2) proveer a la economía mexicana del medio circulante y, por ende, responsabilizarse del pleno control de la política monetaria; 3) promover el crecimiento sano del sistema financiero, lo que significa la adquisición de una serie de facultadas regulatorias para alcanzar tal fin; y 4) propiciar el buen funcionamiento de los sistemas de pagos para garantizar que la moneda nacional sea un medio efectivo de cambio.

Ahora bien, en la consecución de su objetivo prioritario en la actualidad, el BM ha conducido una política monetaria que opera en un régimen de libre flotación cambiaria, en el que las expectativas de inflación se convirtieron en el ancla nominal para la formación del nivel de precios de la economía mexicana.

El nuevo esquema de actuación de tal institución bancaria contempla, en primer lugar, que la autoridad monetaria sea autónoma y que el objetivo primordial sea la estabilidad de los precios; en segunda instancia, que el BM establezca una meta permanente de inflación, las que se ha ubicado en el 3% con un rango de variación entre 4 y 2%; en tercer lugar, que dicho banco se sirva de una multiplicidad de mediciones alternativas para identificar la naturaleza de los choques que afectan la dinámica de los precios, que van desde la inflación general hasta la inflación subyacente en el caso mexicano; y, en cuarta instancia, que el BM construya una estrategia de comunicación en la que se proporcione un análisis detallado de las presiones inflacionarias y de las trayectorias esperadas para forjar las expectativas sobre la inflación.

Así pues, el esquema indicado de la política monetaria del BM equilibra los excesos o faltantes de liquidez del mercado interbancario a través de sus operaciones de mercado abierto, lo que asegura que exista una tasa de fondeo interbancario ya sea por medio de las operaciones de crédito (cuando existe una falta de liquidez) o por medio de las operaciones de depósito (cuando hay un exceso de liquidez). En suma, tal procedimiento es lo que permite la estabilización de las tasas de interés y, por lo tanto, el mantenimiento de la inflación en el nivel deseado por dicha institución bancaria. Sin embargo, me gustaría plantear el siguiente dilema: ¿cuál ha sido la efectividad de tal política monetaria en la consecución del objetivo prioritario del BM? y ¿de qué manera ha coadyuvado al mejoramiento del empleo, el crecimiento y, sobre todo, el bienestar de la población?

La efectividad de la política monetaria en México

La política monetaria es uno de los instrumentos de los que disponen las autoridades para alcanzar el objetivo fundamental de elevar el bienestar de la sociedad. En este sentido, el análisis de la política monetaria en una economía requisita de una reflexión exhaustiva acerca del uso del dinero, en especial en lo que se refiere a la neutralidad del mismo.

David Hume fue uno de los primeros en postular tal principio, en el que las modificaciones en la cantidad de dinero poseen una capacidad limitada para influir sobre “las decisiones de asignación de los agentes económicos, de tal suerte que dichos cambios acaban por lo regular traduciéndose en variaciones en el nivel general de precios.” Samuelson contravino dicha idea al mostrar que la existencia de dinero contribuye a elevar el nivel del bienestar social, puesto que éste es una institución por medio de la que las personas ahorran y transfieren recursos en el tiempo. Asimismo, Philips planteó que la neutralidad del dinero era solo un fenómeno que se constataba a nivel teórico, ya que los responsables de la política económica usa de manera práctica una serie de herramientas de demanda agregada inducir incrementos en el nivel del empleo y la economía.

La experiencia de las economías industrializadas de la segunda mitad del siglo XX mostró que la política monetaria no poseía la capacidad suficiente para alcanzar un uso pleno de los factores productivos, lo que fue reconocido por autores como Friedman y Phelps. Los mencionados insistieron en que cada economía tenía un nivel natural de cualquier variable nominal que se ajusta a sus tendencias reales de largo plazo, las que están determinadas por las condiciones estructurales de la misma. Por ello, Friedman y Phelps concluyeron que “las variables nominales de política económica del lado de la demanda agregada serían incapaces para inducir cambios permanentes en las tasas de crecimiento de la producción o en el nivel de empleo.”

Ahora bien, me parece que el debate anterior se sintetiza en el siguiente problema: ¿cuál es la efectividad de la política monetaria en relación no sólo con la economía nominal, sino también con la economía real? Una traducción de lo señalado a la política monetaria del BM se enunciaría como sigue: ¿la búsqueda de la estabilidad del poder adquisitivo de la moneda coadyuva o no al mejoramiento de los indicadores relacionados con el empleo, el crecimiento y, sobre todo, el bienestar de la población? Como señalé anteriormente, la mayoría de los especialistas en el campo de estudio de la política monetaria del país plantea que una inflación baja y estable contribuye al crecimiento de la economía y del bienestar de los mexicanos y, además, que un ambiente de estabilidad macroeconómica es una de las condiciones necesarias, pero no suficiente, para el desarrollo del país.

Pienso que una respuesta rápida a tal dilema es que la política monetaria del BM ha sido sumamente efectiva en la consecución de la estabilidad del poder adquisitivo de la moneda, pero no se puede asegurar que aquélla haya tenido un impacto similar en lo que se refiere al mantenimiento o el mejoramiento de las condiciones socioeconómicas de la población del país entre 1993 y 2021. Un modo de constatar tal aseveración es la comparación de la tasa de inflación media anual en relación con los principales indicadores del empleo, el crecimiento y el bienestar en una economía dada, los que son la remuneración real media, la tasa de expansión del PIB, el índice de Gini y el porcentaje de la población en pobreza media y extrema en el período en cuestión.

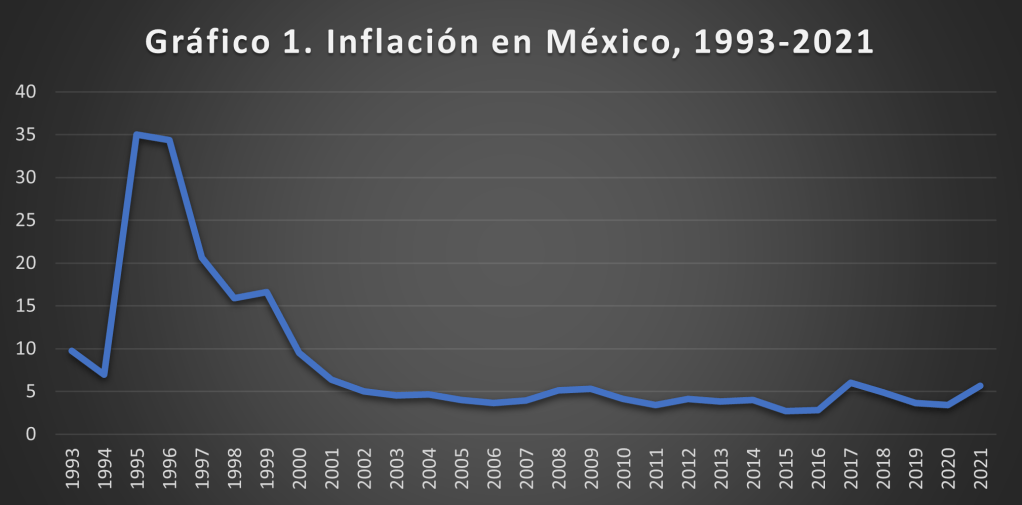

En efecto, una vez que se consolidó la autonomía del BM a finales del siglo XX y que la economía mexicana solventó la crisis financiera de 1994, dicho organismo central mostró una gran efectividad en su objetivo prioritario de mantener el poder adquisitivo de la moneda en la medida en que la tasa de inflación anual promedio se mantuvo alrededor del 4.58% entre los años que van del 2000 al 2021, lo que se empata con la tasa de inflación objetivo de tal organismo central que se ubica en 3% con un margen de variabilidad del 1%. (Revísese la Gráfica 1).

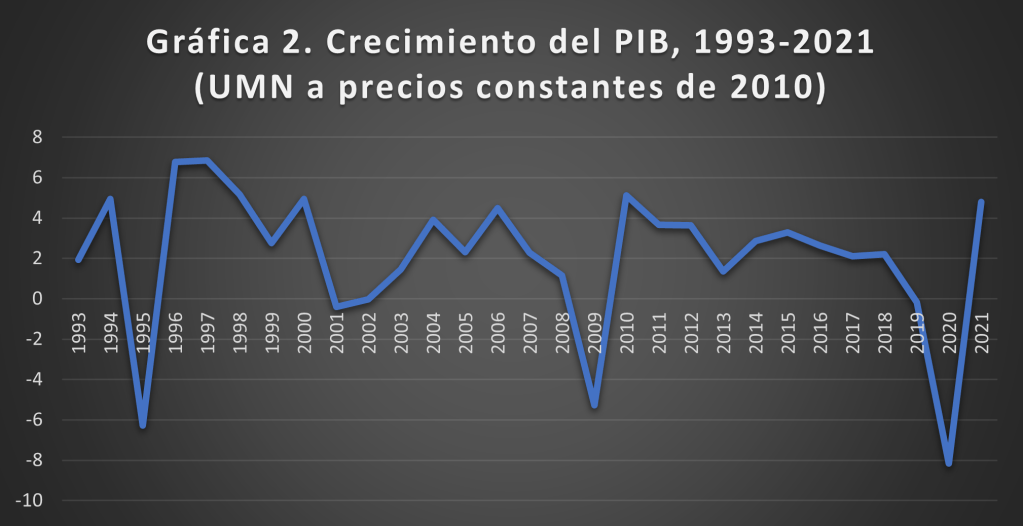

Sin embargo, la estabilización del poder adquisitivo de la moneda nacional no ha coadyuvado de la manera esperada a las principales variables de la economía mexicana, en especial en lo que se refiere a la tasa de crecimiento anual medio del PIB que se ha encontrado en 1.7% entre 2000 y 2021, lo que no se acerca al crecimiento económico que presentó en la economía mexicana en la época anterior a la crisis de 1982. (Véase la Gráfica 2). Lo anterior muestra que, a pesar del éxito del BM en la estabilización del poder adquisitivo de la moneda en el país desde 1993 hasta 2021, lo cierto es que tal objetivo prioritario no se ha emparejado con una mejora en la producción de bienes y servicios finales de la economía mexicana entre tales años.

Por otro lado, no hay que olvidar que aquel organismo bancario no contempla como una de sus funciones el estímulo del crecimiento del PIB, por lo que no se le puede responsabilizar del fracaso de la economía mexicana en este sentido. Como sea, el problema se encuentra en justificar y, sobre todo, legitimar la política monetaria actual del país con base en el impacto que ésta podría tener en el empleo, el crecimiento y, sobre todo, en el bienestar de la población, lo que a todas luces está lejos de lo esperado.

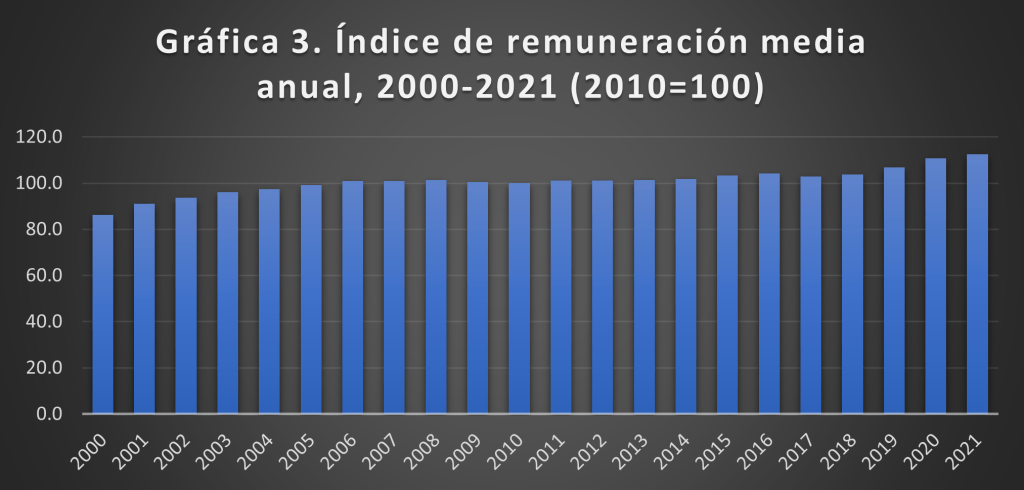

Además, la obtención de una inflación baja y estable no ha coadyuvado de manera adecuada al mejoramiento de las condiciones de los trabajadores en el país entre 1993 y 2021, puesto que el índice de remuneración media anual desde el mandato de Vicente Fox hasta el final de la pandemia por Covid-19 ha experimentado un ligero incremento que va de 87% en el 2000 hasta el 107% en el 2021, siempre y cuando se tome en cuenta que el 100% está en el año 2010. En otras palabras, en las dos décadas que comprenden tales estadísticas ha habido un incremento por cada año del 1% en el salario real de los trabajadores formales, lo que excluye el gran océano que representa el sector informal. (Remítase a la Gráfica 3).

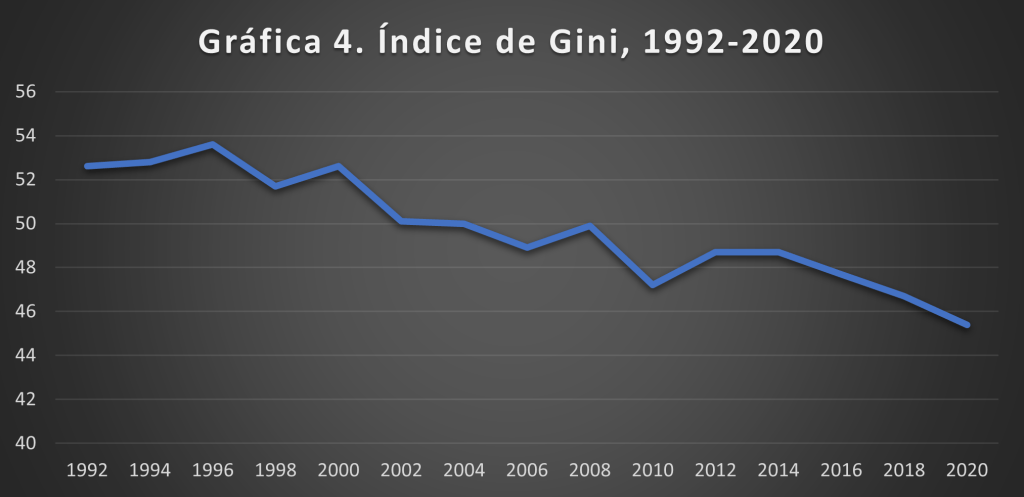

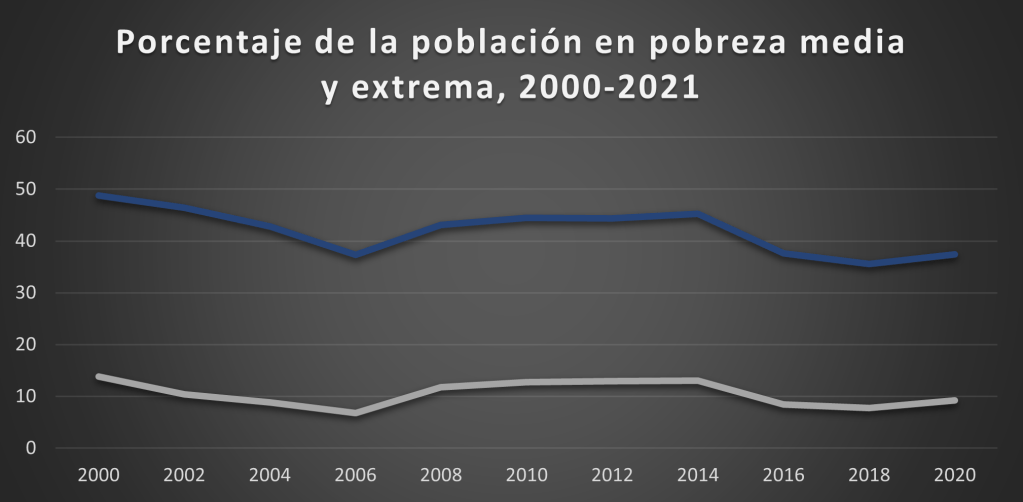

Finalmente, la política monetaria del BM no ha contribuido del modo deseado al mejoramiento del bienestar de la población entre 1993 y 2021. A pesar de que el índice de Gini muestra un comportamiento alentador al pasar de 52.6 en 1992 a 45.4 puntos en 2020, el porcentaje de la población total en pobreza media y extrema en promedio ha sido del 42.1% en lo que se refiere a la primera y 10.5% en lo que corresponde a la segunda entre 1993 y 2021. (Véase las Gráficas 4 y 5). Es decir, el hecho de que se haya contraído la desigualdad en México no se empata con un mejoramiento del bienestar de la población, puesto que el cierre relativo de la brecha entre los estratos de más altos y más bajos ingresos no ha modificado el alto grado de deterioro económico en el que vive la gran mayoría de la población del país.

Conclusión

Me parece que, si bien la política monetaria del BM ha representado un impulso importante en la meta de alcanzar una inflación baja y estable, lo cierto es que las principales variables relacionadas con el empleo, el crecimiento y el bienestar de la población no han seguido una senda igual de prometedora. Sin embargo, no se puede responsabilizar a tal institución bancaria del relativo estancamiento de los salarios reales del sector formal, de la pérdida de dinamismo de la tasa de crecimiento del PIB y, sobre todo, de la pérdida de calidad de vida de los mexicanos, puesto que los programas de ajuste estructural del FMI que se aplicaron a la economía mexicana y la contracción del papel del estado en tanto que un estímulo para la actividad económica a finales del siglo XX no han conseguido alcanzar un nuevo horizonte de crecimiento y desarrollo de la economía y la sociedad mexicanas en los años que van de 1993 a 2021.

Lista de referencias

- Banco de México, Programa monetario 2022, [en línea], 30 en. 2022, consultado en: https://www.banxico.org.mx/publicaciones-y-prensa/programas-de-politica-monetaria/%7BA504AB28-7C7C-374A-DD52-7977CBC0489B%7D.pdf.

- Carstens, Agustín y Reynoso, Alejandro, Alcances de la política monetaria: marco teórico y regularidades empíricas en la experiencia mexicana, [en línea], 1a edición, Banco de México, México, 1997, consultado en: https://www.banxico.org.mx/publicaciones-y-prensa/documentos-de-investigacion-del-banco-de-mexico/%7B443EF462-E7FD-905A-4AE1-97169E035E8C%7D.pdf.

- Heath, Jonathan y Acosta, Jaime, “Reflexiones y perspectivas a 25 años de la autonomía del BM”, [en línea], en Investigación económica, Universidad Nacional Autónoma de México, vol. 78, no. 310, 2019, pp. 11-39, consultado en: https://www.banxico.org.mx/publicaciones-y-prensa/articulos-y-otras-publicaciones/%7BEAFB164D-A1CE-9490-B9A3-2348033EA1FB%7D.pdf.

- Levy, Noemi, “La política monetaria y el crecimiento económico: la tasa de interés de referencia del BM”, [en línea], en Economía Informa, Universidad Nacional Autónoma de México, no. 387, pp. 21-42, 2014, consultado en: http://www.economia.unam.mx/assets/pdfs/econinfo/387/02LevyOrlik.pdf.

- Pánico, Carlo y Moreno-Brid, Juan, El BM y la política monetaria (conferencia), [en línea], Universidad Nacional Autónoma de México, 2016, consultado en línea: https://www.researchgate.net/publication/299437294_EL_BANCO_DE_MEXICO_Y_LA_POLITICA_MONETARIA.

- Román, Luis, “Política monetaria y fiscal: ¿ha aprendido México a mitigar los efectos de las crisis”, en Gregosz, David (ed.), Política monetaria y fiscal: ¿ha aprendido América Latina a mitigar los efectos de la crisis? 1a edición, Konrad-Adenauer-Stiftung, Santiago de Chile, 2016.

- Seccareccia, Mario, “¿A dónde va la política monetaria desde la crisis financiera global y qué debe hacerse?”, [en línea], en Ola Financiera, Universidad Nacional Autónoma de México, vol. 35, no. 13, 2020, pp. 1-31, consultado en: https://www.revistas.unam.mx/index.php/ROF/article/view/75507.

Zhaler, Roberto, Política monetaria y política financiera, 1a edición, Corporación de Estudios para Latinoamérica, Chile, 1989.